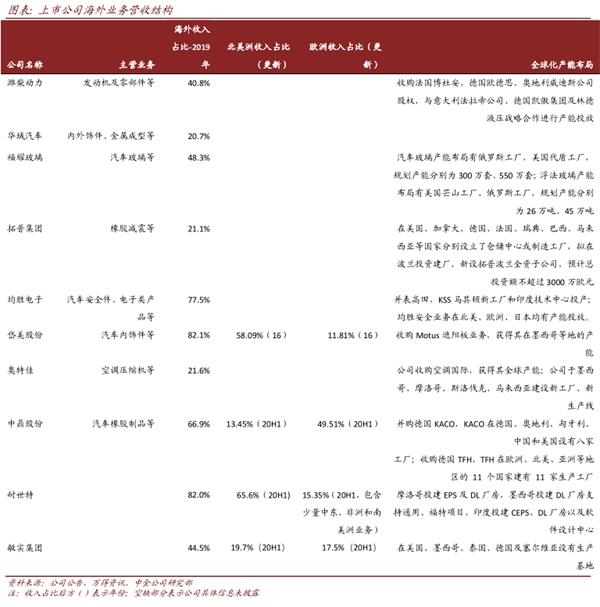

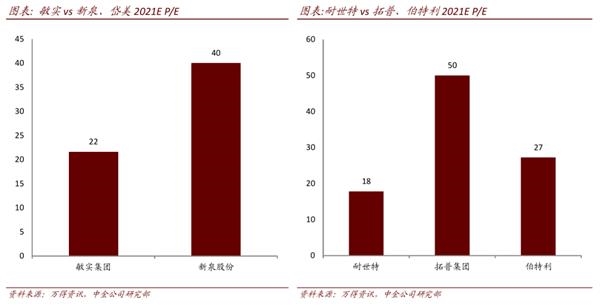

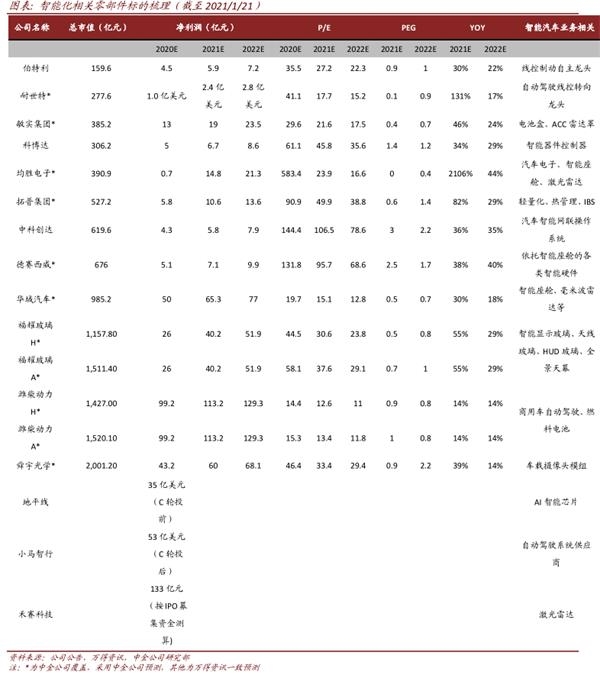

我们建议关注零部件板块两条投资主线:全球化布局完善的零部件龙头,后疫情时代发力,应当持续享有估值溢价,推荐福耀玻璃(03606)、敏实集团(00425)、华域汽车等;当前估值较低、市值偏小但长期成长属性强的细分赛道龙头估值向上有弹性,其中汽车智能化赛道尤其值得关注,推荐耐世特(01316)、拓普集团、均胜电子等,建议关注伯特利(未覆盖)、科博达(未覆盖)、爱柯迪(未覆盖)、岱美股份(未覆盖)等。

理由

1季度开门红确定性强,需求复苏仍是主基调。近期全球芯片紧缺带动部分车企减产的消息再度发酵,陆续发布的行业产销数据对市场悲观情绪也有所强化。我们认为全球芯片紧产能可能会持续一段时间,但主要体现为部分品牌、部分车型的选择性减产,对整体产量的影响范围和幅度仍然可控。

需求复苏仍是主基调,去年3-4季度国内乘用车批零销量持续实现+7%以上的同比正增长,体现出疫情后车市需求较好的恢复,在去年1季度低基数的基础上,我们预计1Q21销量有望保持80%以上的增长。

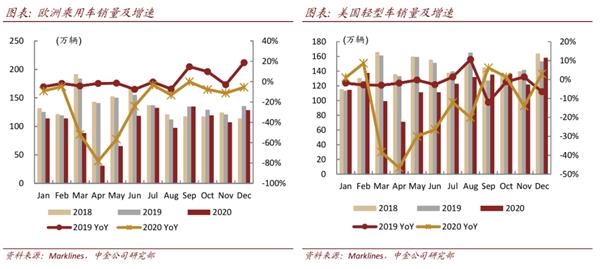

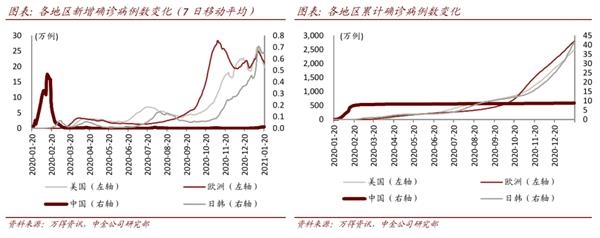

海外市场方面,受疫情反复影响欧美市场短期或有波动,但长期来看,我们预计欧洲、美国市场将恢复至1650万辆、1700万辆左右的销量中枢,相较2020年低点增幅在25%、15%。

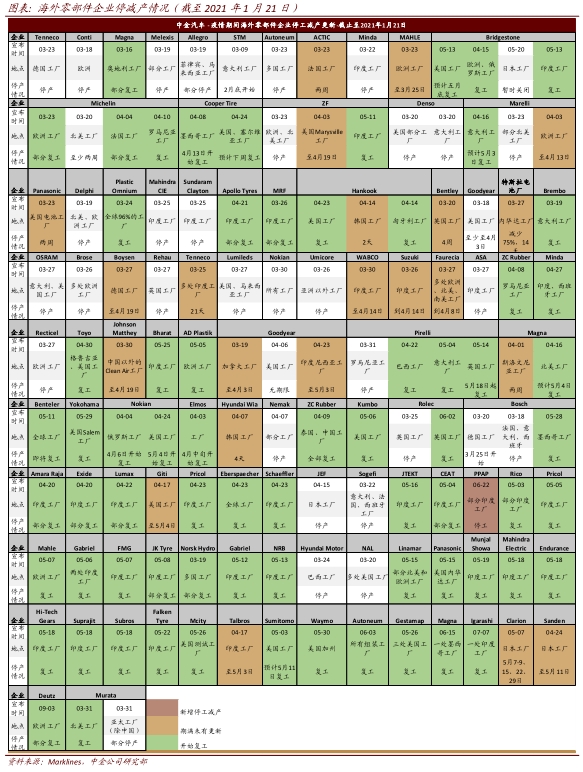

后疫情时代,优质零部件企业长期受益。我们认为疫情对全球零部件供应产生短期和长期的影响,利好具有全球产能布局的国内龙头企业。

短期来看,海外疫情的持续和反复对海外供应商生产产生影响,而国内企业在去年1季度后快速实现复产,部分无法及时供应的订单可能被迫切换供应商,为国内零部件拓展海外业务提供窗口期。

长期来看,为减少海外断供风险,我们预计更多车企逐步将国内本土优质供应商纳入配套体系,国产核心零部件进口替代进程有望加速。同时,受疫情影响海外企业在新产品的协同研发和投入力度方面可能有所放缓,我们认为过去几年深耕全球市场布局的龙头企业有望获得更多份额,逐步进入红利收获期。

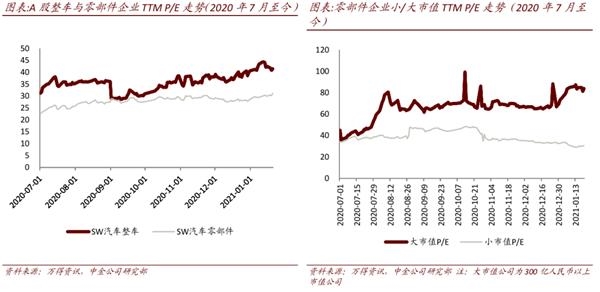

兼顾蓝筹+成长,多重因素驱动估值提升。自去年7月月至今,行业需求恢复带动汽车板块股价走强。复盘此轮上涨,以整车及大市值个股表现更加强势,零部件、小市值标的相对滞涨。

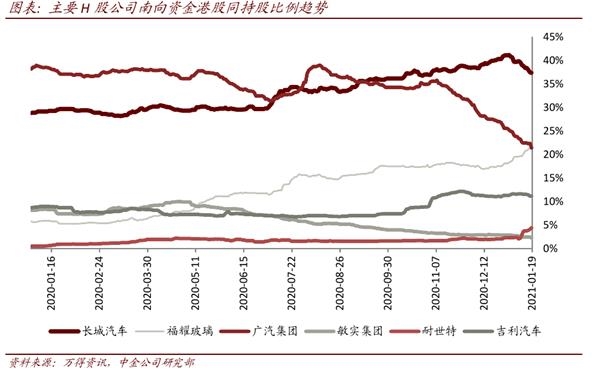

因此结合估值,在个股选择上,除了全球化布局完善的零部件龙头能够持续享受估值溢价,我们认为:H股仍为价值洼地,受南向资金流入规模加大带动,我们预计A、H溢价大、A股具有稀缺性的标的会有较好表现;估值较低、市值偏小但长期成长属性强的细分赛道龙头,我们认为跟随业绩反弹的趋势,估值具有向上弹性。

盈利预测与估值

维持盈利预测不变。我们认为行业景气度较高,带动零部件板块估值提升,相关标的目标价调整参考正文表格。

风险

车市复苏不及预期。